2026上半年全国口腔机构净增4687家:开店关店比4.37∶1,省际分化加剧

近日,好的牙DataLab发布《2026上半年全国口腔机构增减数据报告》。我们观察到,上半年全国口腔机构新注册6079家、关店1392家、净增长4687家,开店关店比4.37∶1,总量层面仍处于净增长通道。但净增长同比收窄6.7%,TOP10省份集中度高达60.4%,省际间“有地方在进、有地方在退”的分化格局正在固化。这些变化共同指向一个判断:行业增长动能正在从“普涨”向“集中”迁移,存量博弈的序幕已经拉开。(数据来源:好的牙DataLab全国口腔类医疗机构工商登记数据库,统计截至2026年6月30日)

一、增长惯性仍在,但动能正向头部省份加速聚集

数据显示,上半年净增长4687家,开店关店比4.37∶1——每退出1家,就有超过4家新机构入场。但新注册同比减少10%,净增长同比收窄6.7%,增速本身在放缓。更关键的是,河北、广东、四川、山东、河南五省合计净增1732家,占全国37.0%;TOP10省份合计净增2826家,集中度达60.4%。这意味着,超过六成的新增供给发生在不到三分之一的省份。增长不再是遍地开花,而是向少数头部区域加速收拢。对于未进入TOP10的20余个省份而言,净增长空间正在被挤压。

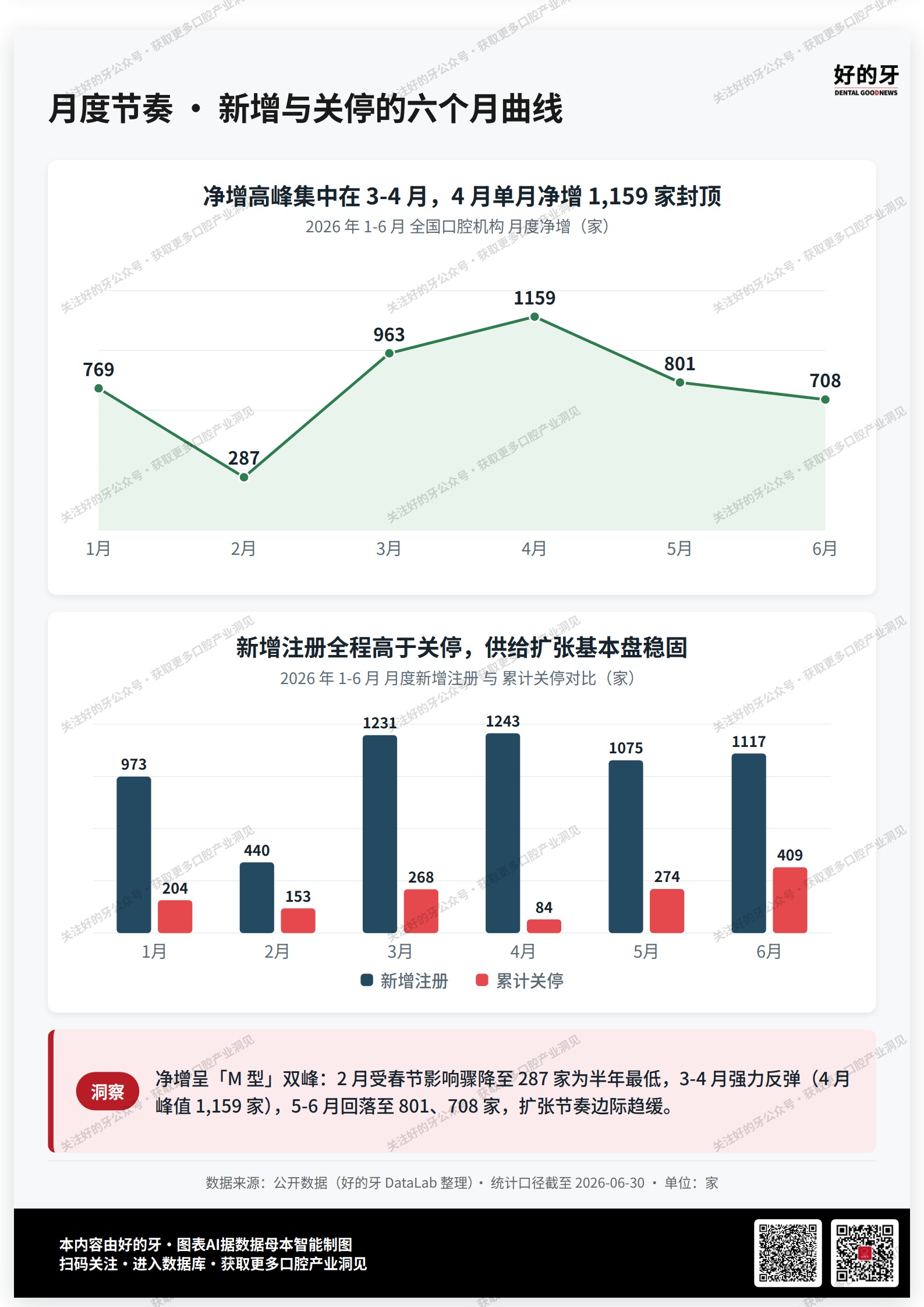

二、V型月度节奏揭示:3月反弹是“补量”,不是“回暖”

月度数据呈现明显V型:2月净增仅287家,为半年最低;3月迅速反弹至963家,环比+236%;4月触及1159家的半年峰值。但我们注意到一组更关键的数据:上半年6个月中,净增长环比4次为负,仅2次为正;月度净增在287家至1159家之间大幅摆动,极差872家。3至4月的高峰更接近春节压制的集中释放和年度经营节奏的正常回归,而非需求端的结构性扩张。进入5至6月,净增已连续两月回落至801家、708家——动能衰减的趋势比单月反弹更值得关注。

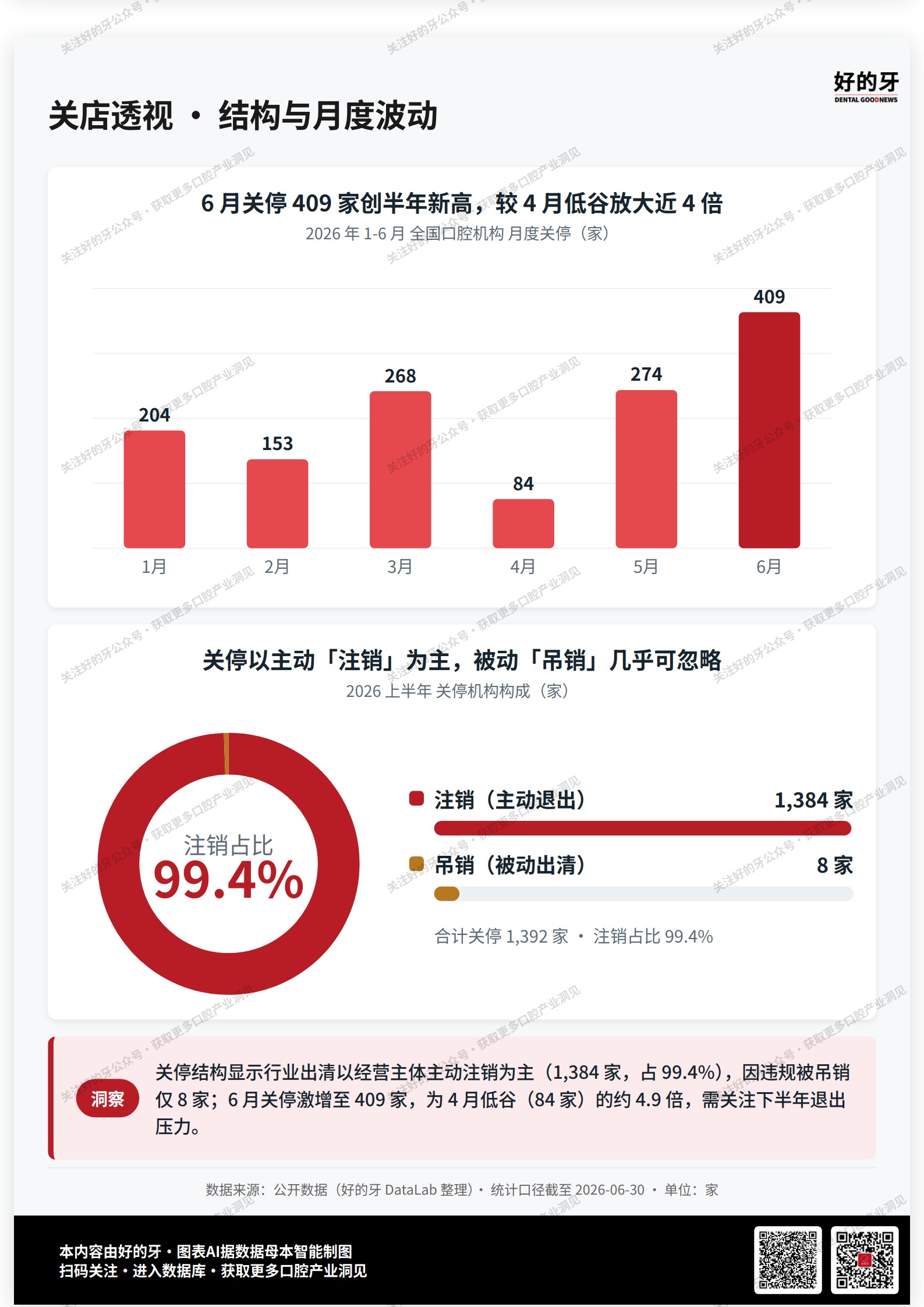

三、关店99.4%为主动注销:真正的出清尚未到来

上半年总关店1392家,其中注销1384家、占比99.4%,吊销仅8家。注销是经营主体的主动退出,吊销是监管介入后的强制退出。超九成九的注销占比说明:当前关店更多是个体在算账之后的经营决策,而非行业层面的系统性风险暴露。但6月关店409家,为半年峰值,环比+49%——关店在加速,且仍以主动退出为主。如果这一趋势在下半年延续,关店曲线继续上行,行业的出清压力将从“零星个案”走向“结构性显现”。

四、河北“进多出少”与山东“进出双高”:两种生存模型

省际数据呈现出两条不同的生存路径。河北以净增412家居首:新注册478家(全国第二),关店仅66家——“进多出少”,供给端信心较强,市场仍在吸纳期。广东则是另一种图景:新注册515家居全国第一,关店125家亦居全国第二——“进出双高”,市场活跃但淘汰率同步高企。

更值得琢磨的是山东:新注册459家(全国第三),关店166家居全国第一,净增仅293家,落到第四。高关店量意味着进来的人多、退出的人也多——这往往是市场趋于饱和、竞争烈度上升的前兆。一个省份能不能同时容纳高进入和高退出,取决于市场容量的扩张速度——山东的数据暗示,这个速度可能正在追不上淘汰的速度。

增量红利正在退潮,存量争夺已在省际分界线两侧展开。 4687家的净增总量本身没有警报,但增长的分布结构已经变了。当超过六成新增集中在少数省份,当关店最多的省份同时也是新注册最高的省份,当月度净增在半年内从峰值1159家滑落至708家——行业的“增量红利”正在向“存量争夺”过渡。下半年,关店曲线是否继续上行、省际集中度是否进一步抬升,将成为判断这一过渡节奏的两个核心观测点。

数据说明

核心数据来源:公开数据,好的牙DataLab整理(全国及分省口腔类医疗机构工商登记数据)。

统计范围:2026年1月1日至2026年6月30日,不含港澳台。

注:主体定义为口腔类医疗机构登记事件(新注册、吊销、注销);总关店=吊销+注销;净增长=新注册−总关店。计数单位为登记事件次数,非企业主体去重。

独家资讯、独家数据、独家故事

;){kind=link}