当桥架成为新价值项——后集采时代的口腔“选配经济”

|

前言

一个有意思的巧合:汽车行业和口腔医疗行业,几乎在同一时期遇到了同一个问题——当“标配”的价格被竞争拉平,消费者还会为什么付费?

汽车行业的变化已经给出了方向。几年前,手握三十万预算的消费者,更倾向于买一辆进口豪华品牌的入门款——车标是给别人看的,配置是给自己忍的。这几年,同一批人开始转向国产新能源的中高配。乘联分会数据显示,国内乘用车零售均价已从2019年的15.1万元升至2026年1月的18.6万元,自主品牌在30万以上高端市场的份额预计在2026年首次突破50%。消费者的付费意愿,从车标转移到了座椅舒适度、智驾流畅度、底盘质感——这些自己每天要用的东西上。

口腔医疗领域,正在经历类似的拷问。

2025年全年财报落定,部分以口腔医疗服务为主体的上市连锁,营收同比降幅达到16%-17%。其中,种植专项营收同比降幅更深,部分机构甚至超过25%。值得注意的是, 有机构在年报中将营收下降归因于“患者综合客单价呈现较大幅度下降”。这组数字让“集采后患者只关心价格”成了一种流行的解读。

但在广州,穗华口腔的感受不同。2026年第一季度收官后,穗华方面的判断是:“市场感觉比去年一季度还要好一些。”穗华在广州有10家院区,累计服务超300万人次。这不是乐观主义——集采落地更像一声换场哨:旧的竞争模式不再有效,市场本身没有消失。

|

关于穗华口腔:

穗华口腔2015年创立于广州,现有10家院区,累计服务逾300万人次。医院集临床、教学、科研、预防于一体,拥有20余名海外归国硕博级专家、230余名口腔医师,设有种植、正畸、修复等七大专科及三个数字化特色中心,是华南地区知名区域性口腔连锁品牌。

那么,在种植体、牙冠价格都在被集采拉低的环境下,穗华是怎么稳住半口、全口修复运营基本盘的?

答案的一部分,藏在一个被行业长期忽视的产品里——桥架。

01 口腔修复链条里的盲区

半口/全口多颗种植修复由四个板块构成:种植体、基台、桥架、牙冠。过去,种植体作为被讨论最多的一环,几乎吸引了全部注意力。集采之后,种植体价格透明度大幅提升,其他板块才陆续进入行业视野:种植体整体向性价比方向移动,国产品牌市占率持续上升;其余各板块,也各有各的演进路径。

扫一圈会发现,有一个环节几乎被所有人集体略过——桥架。

桥架是修复链条里同质化最严重、最容易被忽视的一环。不像种植体那样被患者熟知,诊所采购时关注度也不高,各厂商几乎没做过面向公众的品牌建设。结果就是,绝大多数机构使用的桥架,来源接近,价格相似,都是国内切削钛材质。

穗华在内部做产品梳理时,注意到了这个局面:“桥架这个品类,市面上其他机构基本都是国产材料,所以这时候我们要选择一个进口材料的桥架。”

|

这个判断指向的,是一个桥架选项的空白——大多数诊所只提供一种配置,患者甚至不知道还有别的材料可以了解。

为什么这个环节值得留意?有一个参照逻辑:当系统里的核心产品被竞争拉平,那些“日常使用中感觉不到,但技术上一旦出问题就绕不开”的连接件,往往成为影响长期体验的关键——打印机真正花钱的地方在墨盒,胶囊咖啡机口感的分水岭在胶囊。种植修复里,桥架扮演的正是类似角色:功能必须,精度敏感,但患者在术前几乎不知道它的存在。

穗华要做的事情并不复杂:给不想止步于标配的患者,提供一个可以自己判断的选项。

02 诊室里的一道选择题

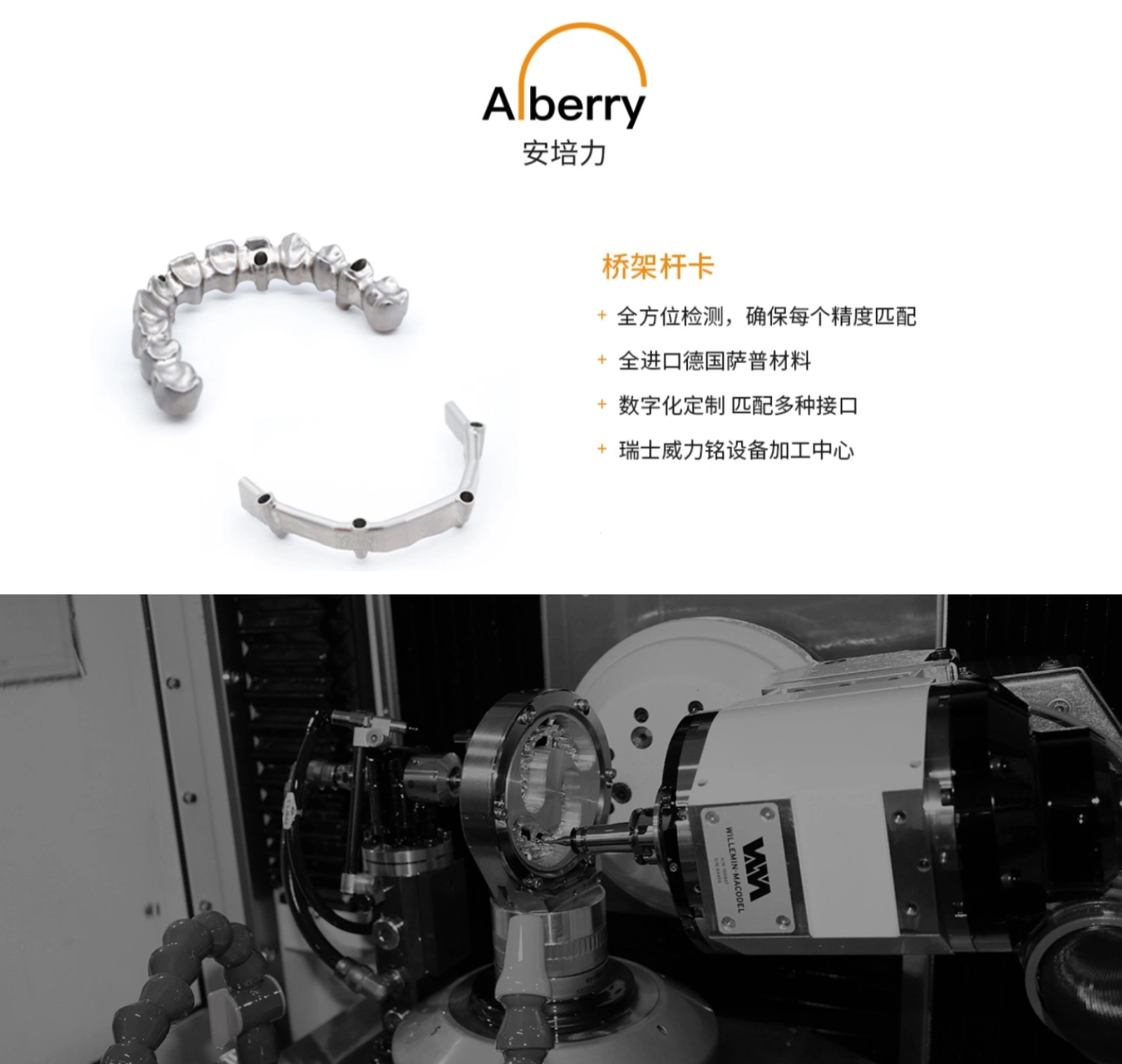

穗华选择的合作方是安培力——高峰医疗旗下的种植修复配件品牌。高峰在精密制造领域有三十余年积累,早年从为跨国口腔器械厂商代工起家,逐步向自有产品转型。早在2022年,高峰便拿到了国内首张种植用个性化基台冠桥三类医疗器械注册证。

合作方背景只是起点。真正决定“这个选项能不能被患者接受”的,是它能否把差异讲清、把证据摆出来。

安培力桥架有两个值得注意的地方。第一,数据来源:桥架的接口数据来自种植体原厂的数据授权,不是逆向测绘的复刻。这个区分的实际影响在于,加工精度的基准不会因为测绘环节引入额外的误差。第二,全程溯源:每件产品出厂附有UDI唯一标识码,材料采用德国进口医用钛,供应商资质清晰可查。这套溯源,是产品品质的保险。

|

把产品差异落到“可解释、可核对”的层面之后,下一步才是把它放进诊室。

穗华在广州的10个院区开始提供这个选项。价格结构设计得很直接:在普通钛桥架的基础上,患者自行选择是否升级到安培力桥架,差价4000元;配套牙冠默认选用国内主流全瓷冠,患者如有意愿,也可以进一步选择进口瓷块。

到这里,一个更现实的问题才出现:诊室里,患者真的会为一个并不熟悉的部件多付费吗?穗华的答案来自三股力量的同向发力。

先看患者这边。穗华在接诊过程中注意到一个很朴素的事实:来做半口全口修复的患者,关心的东西并不一样。有人反复问材料的产地和加工精度,有人更在意医生的经验和术后的保障,也有人上来就问价格。如果只提供一种桥架配置,本质上是用一个方案回应了所有不同的需求。安培力的引入,是在给那些对材料有追问的患者一个可查证的回应。

再看支付心理。穗华的半口修复客单价在4到6万之间。一个已经做出这个量级决策的患者,心理状态和刚走进门询价的人不一样——他已经在心里完成了“我要做”这一步,接下来面对的是“用什么材料”的问题。4000元的升级差价,放在一个4到6万的已经确定的支付框架里,心理重量远小于一笔单独的4000元消费。

|

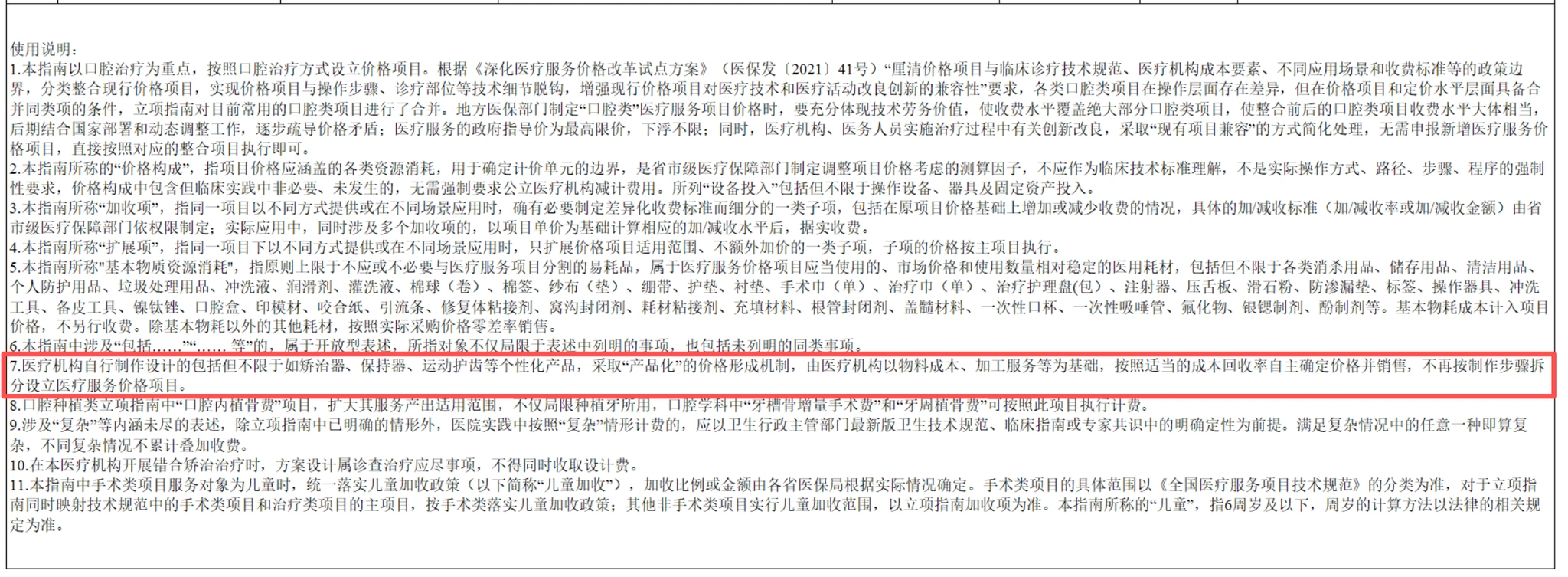

图源:《口腔类医疗服务价格项目立项指南(试行)》 |

最后,是政策层面的“允许”。国家医保局推进的“技耗分离”改革,把口腔种植的医疗服务费和耗材费分开计价。在此基础上,《口腔类医疗服务价格项目立项指南》进一步明确,对桥架这类“量体裁衣”的个性化产品,采用“一口价”模式,由医疗机构自主确定价格,不再与医保集采价格挂钩。个性化产品在政策层面有了正式的位置——前提是价格透明、患者知情。

三个条件叠在一起,穗华做了四个多月的验证,其内部统计的结果是:选择安培力桥架的患者,已占到半口/全口订单的20%到30%。而且根据穗华的内部判断,这个比例还有上升空间。

20%到30%,验证了一件比数字更重要的事:当患者拿到了可查证的信息,有相当一部分人会做出自己的判断,愿意为自己认为值得的东西付费。对诊所而言,这意味着除了价格,还有另一个可以和患者讨论的维度。

03 在惯性里,停了一下

在穗华开始提供安培力选项之前,“患者愿意为桥架材料付费”只是一个行业猜想。四个多月、10个院区之后,它变成了一个可以讨论的真实比例——20%到30%。这个数字回答了一个问题:当材料差异可查证,患者是否仍然只用价格做判断?答案是,有一部分人会做出自己的选择。

但这个选项在穗华最初也有质疑:市场已经这么卷了,为什么还要给患者一个更贵的选择?这种反应不难理解——当整个行业都在讨论降价的时候,推出一个价格更高的选项,直觉上是反着来的。认可度不是在内部会议上讲通的,是诊室里一个又一个自行做出选择的患者,让团队慢慢理解了这件事的意义。

这里藏着一个更深的问题:为什么在行业承压的时候,大多数人的第一反应是把选项做少、把价格做低?

一个合理的解释是:收缩的好处是即时的。砍掉一条产品线、降低一个价格,效果第二天就能看见。而往清单里增加一个选项,花时间向患者介绍一种新材料,回报在更远的地方。两种动作的心理重量不对等——前者给人即刻的确定性,后者只给人未来的可能性。当焦虑弥漫的时候,多数人会选前者。

当整个行业都在往同一个方向收缩,一些同样重要的环节就会被集体忽略。不是因为那些环节没有价值,而是所有人的注意力都集中在别处。

穗华做的事情,说到底就是在这一片集体惯性里停了一下。当大多数同行默认“桥架用国产切削钛就够了”的时候,穗华在内部产品梳理中注意到这个环节几乎只有一种配置。它没有跟着惯性走,而是在这个被忽略的角落放了一个进口材料方向的选项。这不是一个采购动作,而是一个方向判断——穗华相信,被集采拉平的价格带之上,依然存在患者愿意为之付费的品质空间。这个判断在当时并不主流,但它让后续的一切有了一个起点。

|

安培力与与瑞士ROLLOMATIC(路劳曼邸)、瑞士KKS(科凯司)、德国Zapp(萨普)、瑞士WILLEMIN-MACODEL(威力铭-马科黛尔)四家全球头部精密加工供应商续约 |

而穗华的选择,恰好遇到了一个对的产品。安培力桥架的材料产地、加工精度、供应商资质——每一项都有据可查。患者在了解之后愿意选择,从根本上说,是因为这个选项本身经得起审视。穗华在这个过程中做的事情,是确保患者在决策前能够了解到这些本就存在的信息——材料有什么不同、规格差异意味着什么,讲清楚,然后让患者自己判断。

穗华的战略判断回答了“为什么要做”,安培力的产品力回答了“为什么能做成”。前者是发现空白位的眼光,后者是让空白位被患者认可的底气。两者缺一不可——有眼光没有产品,选项立不住;有产品没有眼光,选项根本不会出现在患者的清单里。

这个案例的启示是双向的。对于医疗服务机构,它提示了一个被集体忽略的环节可能蕴藏着怎样的对话空间。对于上游厂商,它验证了一件事——可验证的产品差异,有机会在诊室里被患者识别和选择。穗华和安培力的合作,是一个判断和一款产品在一个时间窗口里的互相识别。

后言

当市场普遍认为集采之后患者只关心价格,真实的情况更丰富一些。就像汽车消费者从追进口丐版转向选国产高配,当产品力跟上、信息透明,消费者的决策重心会自然地从“价格”滑向“长期使用价值”。口腔修复领域,类似的变化正在发生。

政策的走向也在呼应这个趋势。技耗分离和个性化产品自主定价的落地,说明决策层看到了一个简单的事实:医疗消费不是只有“便宜”一个维度,患者对不同品质、不同价位的选择权,同样值得被尊重和保障。

穗华在桥架上验证的,不只是高品质桥架的选择比例。它验证的是:即使在集采时代,诊所和患者之间依然可以围绕品质展开对话——而这,也正好是“选配经济”在口腔领域开始生长的信号。

独家资讯、独家数据、独家故事

;){kind=link}