技耗分离进入集中落地期:一份白皮书读懂口腔显微技术的制度性机会

|

前言

2026年,口腔医疗服务“技耗分离”政策进入集中落地窗口,显微辅助操作首次获得独立计价的制度依据,114项价格规范正在各省份梯次执行。这一制度性调整,将显微技术的价值讨论从临床共识层面推向了定价与运营层面。

好的牙DataLab联合速迈医学于2026年一季度完成了覆盖561家民营口腔机构的一手调研,系统采集了从业者在政策认知、技术判断、机构决策与厂商选择上的实证数据。本文基于上述调研与白皮书,呈现这项技术在当前市场坐标、临床依据与落地路径上的结构性图景。

以下:

|

一、政策窗口与临床依据:两条线索同步成熟

如果要为2026年的显微技术普及找一个制度性起点,“技耗分离”是最准确的答案。

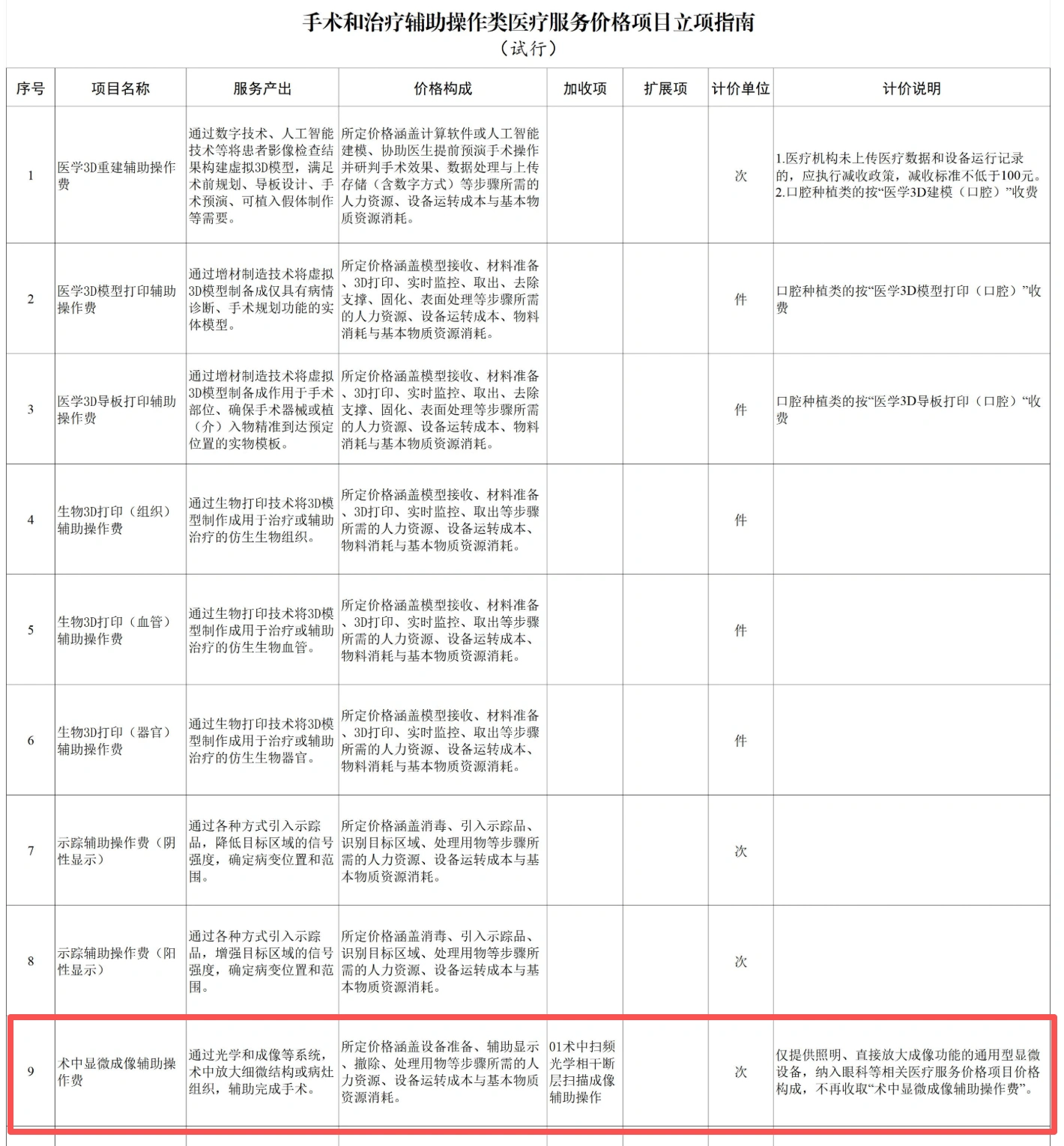

政策层面,这场改革的实质不只是价格项目的合并与精简,而是一次计价逻辑的根本重构——把长期被打包进耗材报价的技术劳务价值,重新拆解出来单独计算。国家医保局2026年1月发布的立项指南将“术中显微成像辅助操作费”列为第9号独立条目。

|

图源:国家医保局《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》 |

这个设计的意义在于:医生在显微镜下花费的精力与技术,第一次能以患者可感知的方式体现在账单上。指南同时划定了明确边界:仅提供照明与直接放大成像功能的通用型设备不单独收费,由此将具备成像系统的专业显微镜与放大镜等通用工具区别开来。

广东省4月发布的征求意见稿将口腔科牙体缺损治疗、根管治疗常用的“术中显微成像辅助操作费”拟定为每牙体/根管定价120元;湖南省则将该项目最高限价统一设定为330元/次;政策从立项到省级定价,落地步伐正在加快。

这是一条政策线索。另一条,来自临床研究的长期积累。

临床层面,最能直观说明显微镜价值的,是一个具体数字:上颌磨牙近中颊根第二根管(MB2)的检出率,裸眼操作下约为41%~54%,手术显微镜下可提升至82%~93.7%。这条根管在成年磨牙中发生率约60%以上,若被遗漏,极易导致治疗失败。白皮书引用文献同时显示,显微镜下根管台阶非手术通畅率达78.6%;2024年中华口腔医学会专家共识明确,规范操作条件下显微根尖手术成功率可达90%以上。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

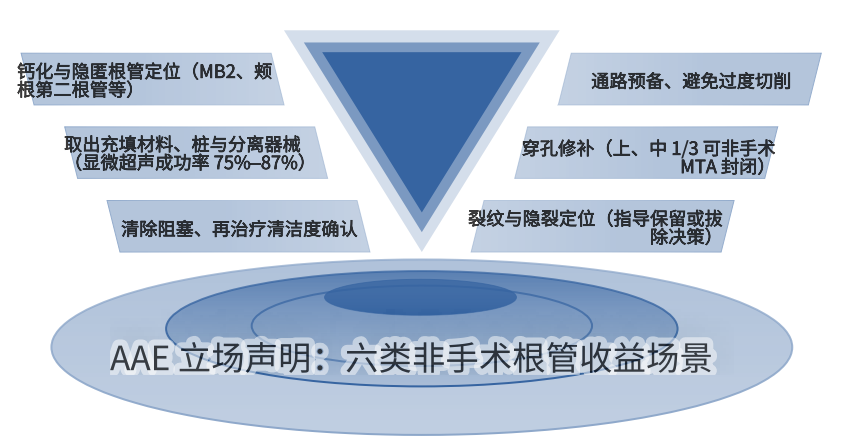

支撑这组数字的,是近十年在国内外同步推进的规范化进程。AAE(美国牙体牙髓病学会)2020年立场声明列出六类非手术根管收益场景;ESE(欧洲牙髓病学会)2023年S3级临床指南——基于14篇系统综述、GRADE框架——同样将手术显微镜纳入常规推荐。国内层面,中华口腔医学会从2016年发布首版《显微根管治疗技术指南》,到2023年《牙科显微镜规范操作专家共识》英文版登上IJOS国际期刊,历经四次迭代,覆盖范围从牙髓单科扩展至修复、牙周、种植等全科室,规范层级从行业指导意见升至具有法律效力的团体标准。这是一条从临床实践到制度固化的完整演进链。

|

图源:《牙体牙髓病诊疗中牙科显微镜操作规范的专家共识》 |

还有一个常被忽视的维度:中国口腔医师骨骼肌肉损伤(WMSD)患病率高达80%,颈腰背部是集中区域。《牙体牙髓病诊疗中牙科显微镜操作规范的专家共识》中指出,显微镜下保持正确体位可在很大程度上减少颈椎和脊柱的累积损伤。保护医生的职业寿命,是这项技术价值中最少被讨论、却在访谈机构中被反复提及的一层。

两条线索——制度打通了计价通道,临床建立了证据体系——在2026年这一节点上交汇。这是理解后续所有讨论的共同背景。

|

二、全球格局与中国演进

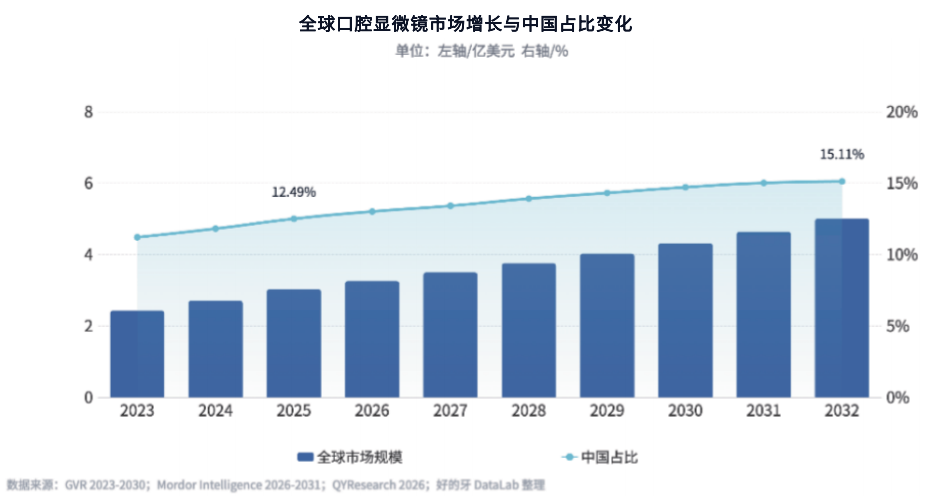

当前,口腔手术显微镜是一个仍在高速扩张的市场——且增长重心正在从医院向诊所迁移。据Grand View Research数据,全球市场2023至2030年CAGR约11.88%,但诊所端增速(CAGR约12.2%)已超过整体均值;Mordor Intelligence预测到2031年诊所端将占全球营收约42.1%。中国市场增速持续高于全球均值,国产中端机型7-8万元的价格区间,与全球均价(2025年约4.42万美元)形成了较明显的结构性差距。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

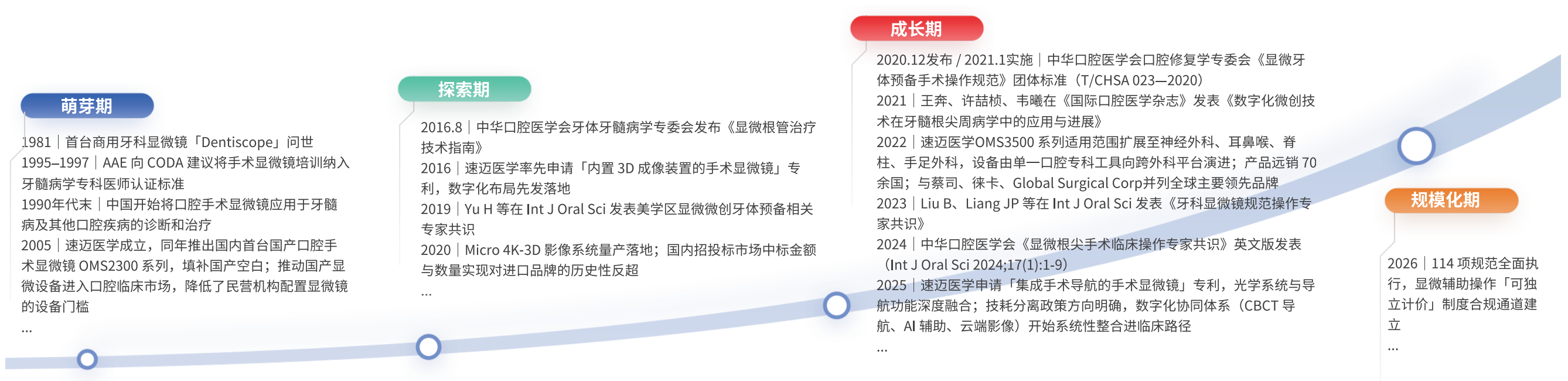

这个价格差距,背后是一段二十年的国产化演进。2005年前,单台进口品牌设备30万元以上,使用场景几乎锁定在三甲医院;速迈医学在2016年率先完成“内置3D成像装置的手术显微镜”专利布局,2020年4K-3D系统量产落地,同年招投标市场实现国产品牌对进口品牌成交金额与数量的双超,全行业产量从2470台增至3654台(至2022年)。价格门槛的实质性下移,让这类设备从三甲医院的专属工具,开始进入更广泛机构的配置视野。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

然而设备可及,不等于市场饱和。截至2022年末,中国综合渗透率仅7.5%(个体诊所 2.5%,连营诊所 8.2%)——对照美国牙髓专科医生从1999年52%到2007年90%的普及轨迹,中国更接近起点而非中途。但两国市场结构不同,这一对比仅作方向性参照。可以确定的是:现阶段限制渗透率的,已不再是价格,而是能力。

从已有的竞争格局看,好的牙DataLab整理的招投标数据显示(知了标讯,2020-2025年,以公立机构采购为主),速迈医学成交金额份额51.04%,蔡司27.17%,徕卡2.23%,三强合计80.44%;2025年采购次数524次为近年阶段新高。在单价相差1.6-3倍的格局下,国产中端价格带已在量上形成规模领先——机构在做厂商选择时,这是需要了解的市场背景。

|

三、财务逻辑与路径观察

机构方面对口腔手术显微镜设备时,往往问的不是“这个好不好”,而是“这笔钱算得过来吗”。白皮书第二章的价值,正在于把这个问题结构化:它提供的是一套参数框架,而不是一个适用所有机构的回收答案——数字是示例,需要代入自身情况验证。

根据速迈医学提供的计算模型,代入中性情景假设,回收周期约在一年出头——这是一个在口腔设备投入中并不算长的周期。白皮书亦提供了保守与乐观两端的区间同步呈现,供机构代入自身情况验证。当然了,真正的决策价值在于:这个框架让机构能把“感觉回得来/感觉回不来”的直觉,转化成可以讨论的数字边界。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

账面之外,10家深度访谈机构的叙述揭示了另一层回报:多家受访机构反复提到,一次治愈率的提升减少了返工,影像留存降低了纠纷处理成本,技术形象的建立改善了核心医生的留存意愿。这些效益难以在财务模型中精确量化,但构成了静态测算框架之外值得纳入考量的维度。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

回收路径,不同机构也各有选择。有的机构明码标价显微加收,有的机构则将其融入整体定价,也有机构完全不以收费维度衡量,而是靠技术口碑换取长期回报。当然,白皮书呈现这些路径,是为了说明在不同机构定位下均有走通的可能,并非推荐某一种做法。

以上数字及场景均为参考性框架,实际经营结果受机构所在地市场环境、医生能力建设进度及政策落地节奏等多重变量影响,不构成投资建议。

|

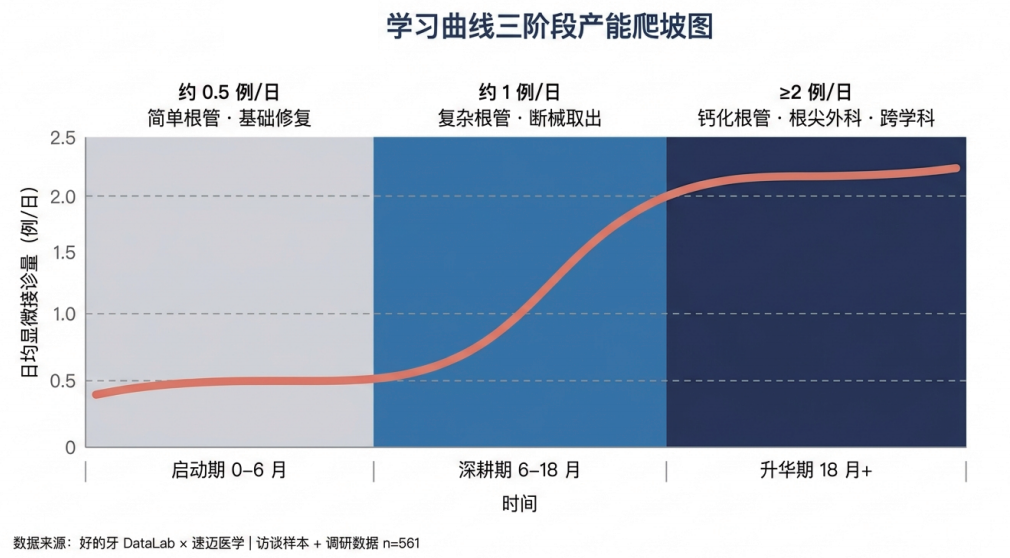

四、落地挑战与能力建设路径

调研数据给出了一个反常识的结论:机构的首要顾虑,不是设备成本,而是医生能否学得会。53.8%(n=302)的受访机构将“医生学习周期长、缺乏持续辅导”列为首要挑战,而将“设备成本与初始投入”列首位的仅占9.4%(n=53)——前者被提及频次约为后者的5.7倍。

这道空白不只是学习效率的问题,它还直接影响了显微技术的价值转化。患者初诊时难以区分常规根管与显微辅助根管的实质差别;三档技术层级若无法在诊疗说明中清晰表达,政策赋予的独立计价通道就没有落地的介质;术中影像若未系统留存,精细化诊疗的过程就无法以患者可感知的方式呈现——从“设备到位”到“价值显现”,中间缺的是这套转化机制。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

访谈样本提供了具体参照。安徽某受访机构通过屏幕实时展示镜下画面,并将儿科显微诊疗纳入至患者18岁的长期质保体系;这种透明呈现带来的信任,有时体现为一位患儿家长一周内介绍亲属就诊。贵阳某受访机构首台速迈显微镜在广州口腔展接触后购入,一年余后通过速迈竞价活动追加第二台,此后逐步实现每名医生人手一台;年轻医生亲眼目睹机构用显微镜处理疑难情况后自然形成接受意愿,患者端实时画面与影像存档使决策摩擦明显降低。

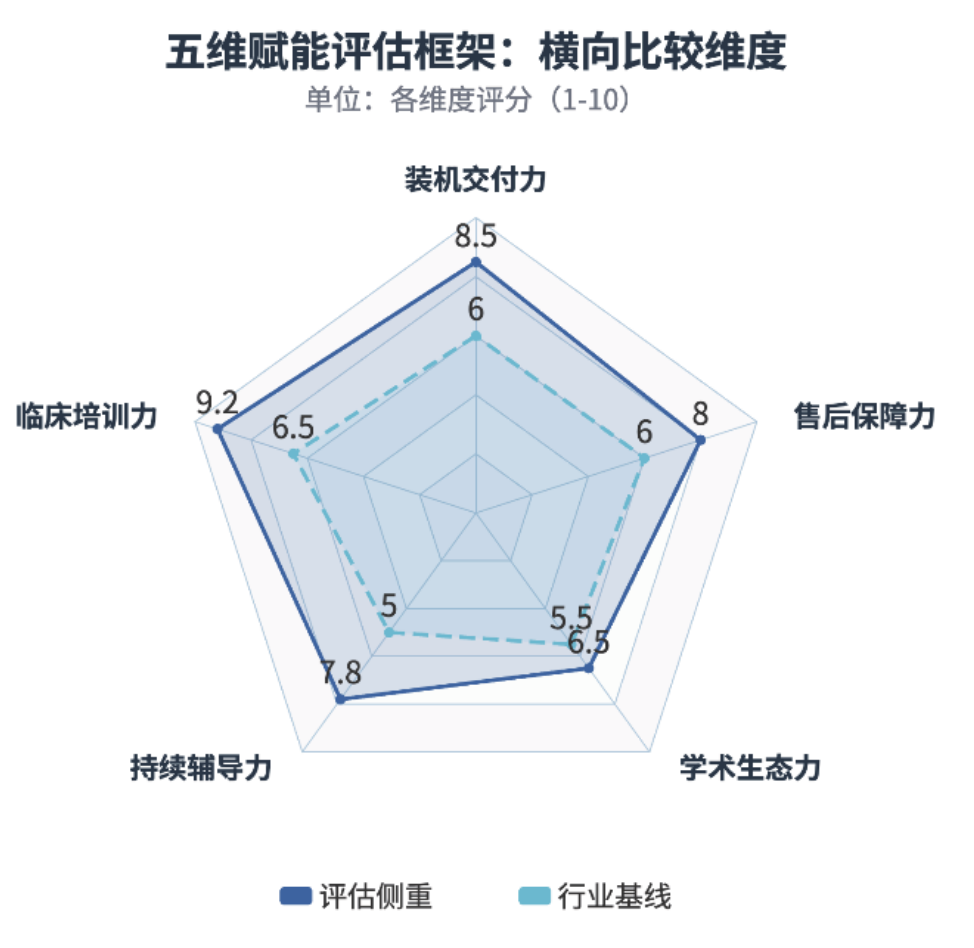

这也解释了为何调研中76.3%的机构将“全周期赋能”列为首要厂商选择标准——这一权重约为“设备价格与售后响应”合计权重(19.4%)的近4倍,且在不同挑战类型的机构中高度稳定:学习周期顾虑者中81.1%、患者接受度顾虑者中76.3%、设备成本顾虑者中64.2%,均首选全周期赋能。从2016年技术指南到2020年专家共识,再到2023年IJOS国际版,厂商角色已从产品交付方演变为规则共建方与标准落地推动者——这正是这一偏好的制度层根源。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

如何评估一家厂商是否真的具备全周期赋能能力?白皮书提炼了五个可操作维度,逐项提问比听厂商自述更有效:装机交付力(合同至首例实测天数,非装机至首例);临床培训力(是否模块化推进,护理四手操作是否同步纳入);持续辅导力(辅导频次与形式是否有书面约定);学术生态力(课程库专科宽度与年度活动规律性);售后保障力(本地实测响应记录,非全国均值)。建议机构同步向至少2家厂商提出同一套问题,并以书面回应为比较基础,以最弱维度的差距作为决策权重。

截止到2026年4月,速迈医学“百城千院”One-on-One技术服务已覆盖全国3000余家口腔机构,其线上课程库涵盖显微根管、修复、牙周、种植及运营模块……这些服务形态均可作为对照这五个维度提问时的参照样本。

|

后言

中国口腔显微技术正站在一个少见的交汇点上:政策在2026年首次为技术劳务独立定价,打通了制度通道;近十年的临床循证积累,加上技术厂商在培训赋能体系上的持续投入,共同构建了技术落地的生态支撑;与此同时,民营口腔行业的竞争重心,正从扩张速度转向诊疗质量——三条线同步收紧,形成了一个不多见的窗口期。

渗透率7.5%的数字,在这个背景下意味着两件事:这个市场的大部分故事还没有发生;先行机构仍处于差异化定位的有效窗口。白皮书所展示的那些已经走通的机构,走的不是同一条路,但有一个共同的前提——它们认真对待了“技术真正用起来”这件事,而不只是“设备买回来”这件事。

对于民营口腔的高质量发展而言,这或许是当下最清晰的一条路径:以精细化诊疗能力构建差异化,而不是以折扣与规模参与同质化竞争。政策打开了计价通道,临床研究提供了证据基础,技术生态的完善降低了落地门槛——这项技术积累多年的临床价值,正在具备真正显现的条件。

本白皮书由好的牙DataLab研究团队与速迈医学联合出品。感谢参与深度访谈的十家民营口腔机构负责人,感谢561位问卷受访者的专业反馈,感谢在学科层面给予审阅指导的行业专家。

|

|

数据局限性声明

省级聚合结论不宜直接推及省内城市层级之间的差异。部分省份样本量偏小(n<30),相关统计推断的稳健性受限,解读时需审慎。

四、地理分辨率的覆盖限制

本研究为单时点调研,无法呈现同一机构引入显微技术前后的经营变化轨迹。回收期等回溯性数据依赖受访者自报,存在一定程度的回忆偏差。

三、横截面设计的固有局限

调研所呈现的溢价空间来源于受访机构的主观预期,尚未经实际收费数据的校验,不宜直接视为对现行收费结构的客观反映。相关结论有待后续基于实测数据的进一步检验。

二、溢价数据的预期属性

本文所涉财务模型及测算结果来源于速迈医学财务测算表,系参考性分析框架,不构成投资建议。实际回报受多重变量影响,包括但不限于:机构所在地区的竞争格局与患者支付意愿、主诊医生达到稳定接诊水平所需的学习周期,以及当地114项价格规范的落地进度与定价空间。读者应代入自身机构的实际参数进行独立验证与判断。

一、财务测算的参考性质

本白皮书结论基于561份横截面问卷、10家机构定性访谈及单一厂商财务测算,存在以下已识别的数据边界,读者引用时请予关注。

独家资讯、独家数据、独家故事

;){kind=link}