大麦行业观察 | 口腔显微技术的收益窗口,正式打开

编者按

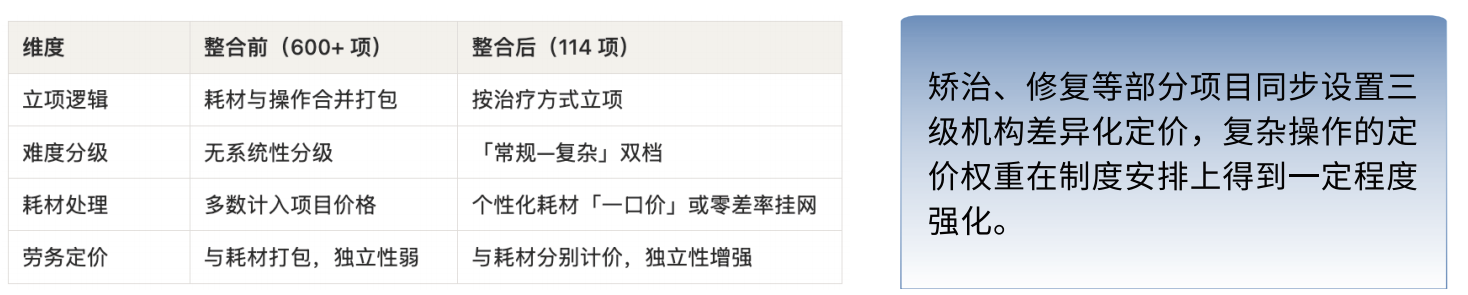

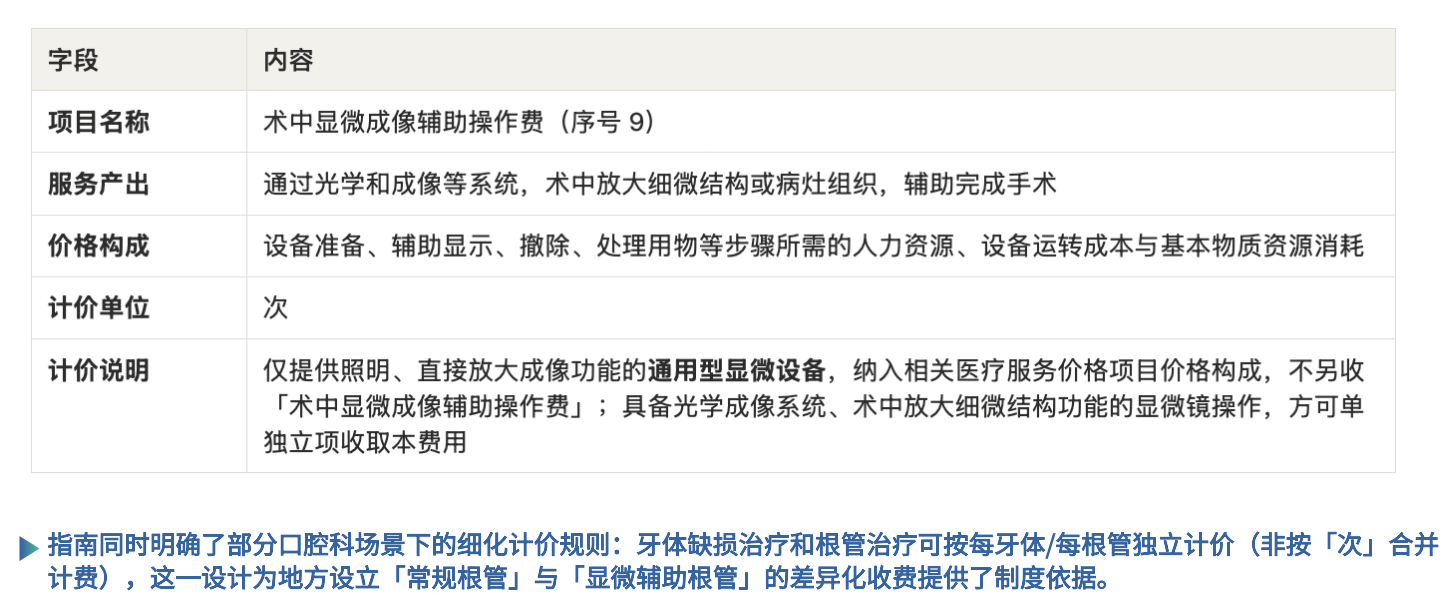

2025年2月28日,国家医保局印发《口腔类医疗服务价格项目立项指南(试行)》,将600余项口腔类价格项目整合为114项,技耗分离正式写入制度安排。2026年1月,配套的《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》跟进落地,“术中显微成像辅助操作费”被明确列为独立计价条目。这两份文件前后衔接,标志着显微辅助操作从医生的隐性技术投入,正式进入公开收费的制度通道。

2026年5月21日,《民营口腔显微技术应用白皮书(2026)》在第18届民营口腔年会上首发——这是好的牙联合速迈医学历时约半年、覆盖561家受访机构的一份一手调研报告。好的牙创始人麦梓坚在首发现场做了报告解读——他从2020年起持续追踪口腔门诊增长数据,一直在找同一个问题的答案:谁在真正转化,为什么?

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

调研数据揭示了一个结构性矛盾:67.6%的受访机构已了解技耗分离政策变化,但对政策“非常清楚”的机构月增付费病例达标率是46.3%,只是“听说过”的仅13.2%——差距约33个百分点。知道,和用上,是两回事。从政策窗口、渗透空间,到投资回本,显微技术在民营机构的应用,正在打开新思路。

好的牙编辑部据现场实录整理,以下:

我先从一个让我觉得有意思的案例开始说。

在我们启动这份白皮书之前,有一张照片——一家口腔门诊,把显微口腔当核心卖点,直接放在了门头上。这家门诊在三四线城市的一个区县,常住人口五十来万,当地的支柱产业是农业、纺织和食品加工,不是什么新兴城市,也不是高消费区域。但他们最近买了六台设备,还在招新医生。

我当时就想弄清楚:在这样的环境下,他为什么还在增长?

这个问题,是我们做整份白皮书的起点。

|

|

大家的体感,数据是这样说的

我们今年年初联合华南国际口腔展发布了一份行业压力报告。核心数据是这一句:在过去的一年里,有69.2%的人更忙了,但只有20%的人赚到了相应的钱,大部分实际上只是维稳。

|

好的牙创始人麦梓坚 |

越来越多的事情,越来越长的工作时间,收入没有跟上。行业里目前缺少一种有效的价值转化路径。

这件事的结构背景,我们从2020年开始用统一信源、统一口径,持续追踪中国口腔门诊的增长数据。结论是:增长在2023年到达了目前阶段的峰值,之后持续下滑。但存量没有减少——已经超过10万家,有说法是超过12万家。

以前是开门等患者,现在是要去吸引患者。这是供需关系的根本转变,不是短期波动。

为什么偏偏是2026年

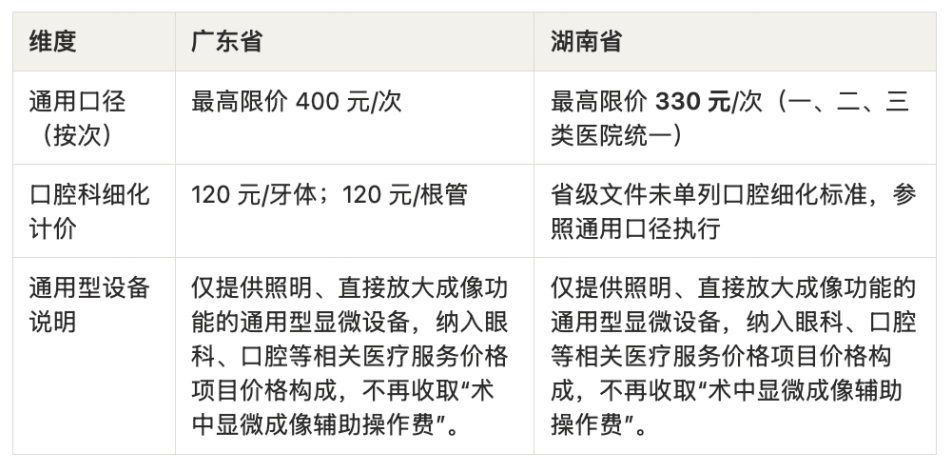

去年,国家医保局发布的医疗服务价格项目整合改革文件,在行业里引发了很大的讨论。好的牙公众号跟踪发布的相关推文,广东单篇阅读量超过了七万——基本上覆盖了当地大部分口腔从业者。

但比这个更直接的,是今年广东和湖南率先落地的一个价格项目:“术中显微成像辅助操作费”。广东省于2026年4月发布的《手术治疗辅助操作类医疗服务价格项目表》,明确给出了使用“术中显微成像辅助操作”的合规收费方式和适用场景。

我在现场问了各位一个问题:今天之前,有多少人知道这个第9号条目的存在?举手的,只有四五位。

政策落地了,但知道的人很少。

目前广东、湖南两个省已落地,其他省份按节奏逐步跟进——和当年价格整合改革逐省推进的路径可能是一样的逻辑。

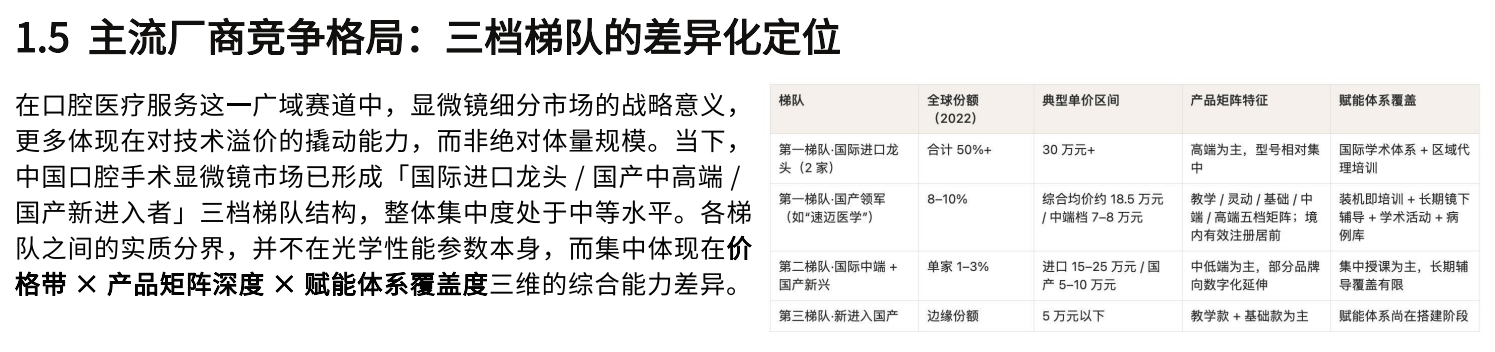

三条路径:显微技术怎么变成门诊品牌

认识到这是机会,下一步是怎么做。

我们在调研中总结了三条可行路径,把显微技术转化为门诊的可见品牌资产。值得注意的是,在已经布局显微技术的门诊里,大多数人还只是把它当做降低医疗风险的工具,极少有人真正把它当技术品牌去打造——这个空白,是先行者的位置。

可视化沟通。 这些年增长最快的口腔设备——口扫(口腔扫描仪)、CBCT(锥形束CT)——底层逻辑都是可视化沟通。显微镜同样可作为可视化沟通工具:术野清晰,病例留存有据可查,患者能“看见”正在发生什么,信任建立的路径比口述短得多。

个人技术品牌化。 患者很难判断一个医生的技术水平。他们听不懂治疗方案,也未必理解“钙化根管、显微根管治疗”那些术语——这些词对他们来说几乎没有意义。但一台摆在诊室里的专业设备,是技术能力最直观的符号,不需要过多解释就能形成直观认知。

口碑转化。 用显微技术持续积累病例,临床效果说话,长期口碑自然形成。这是慢变量,但也是最难被模仿的护城河。

|

|

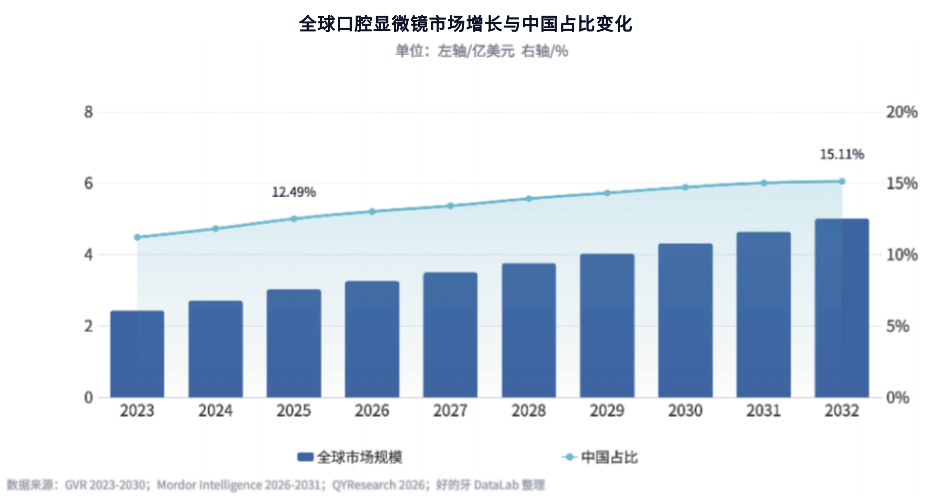

渗透率:这是一个什么量级的空间

我们通过561份有效问卷和10家机构深度访谈,整理出了当前中国民营口腔市场的显微技术渗透率数据:

●民营综合门诊:约7%

●个体门诊(四张牙椅以内):约2.5%

●连锁机构:约8%

●公立医院体系:更高

再对比美国2007年90%以及部分中东国家2015年47%的数据——彼时的渗透率已经远高于我们现在的水平。

这就是我们说“低洼区”甚至“蓝海”的依据:政策层面已有明确收费项目依据,临床学术路径成熟可验证,国产设备技术也已经发展成熟,市场渗透率却极低——这四个条件同时成立,不是常态。

|

投资怎么算

很多院长看到这里会问:账怎么算?

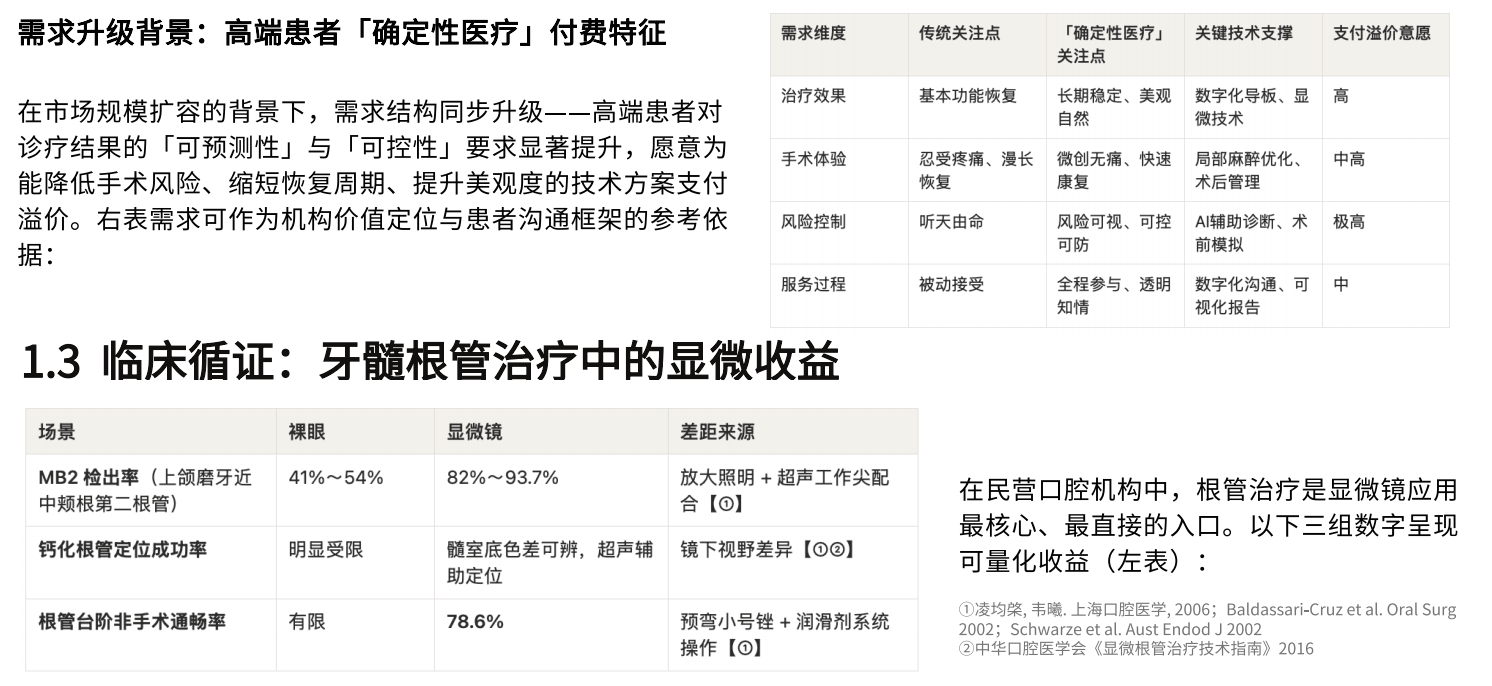

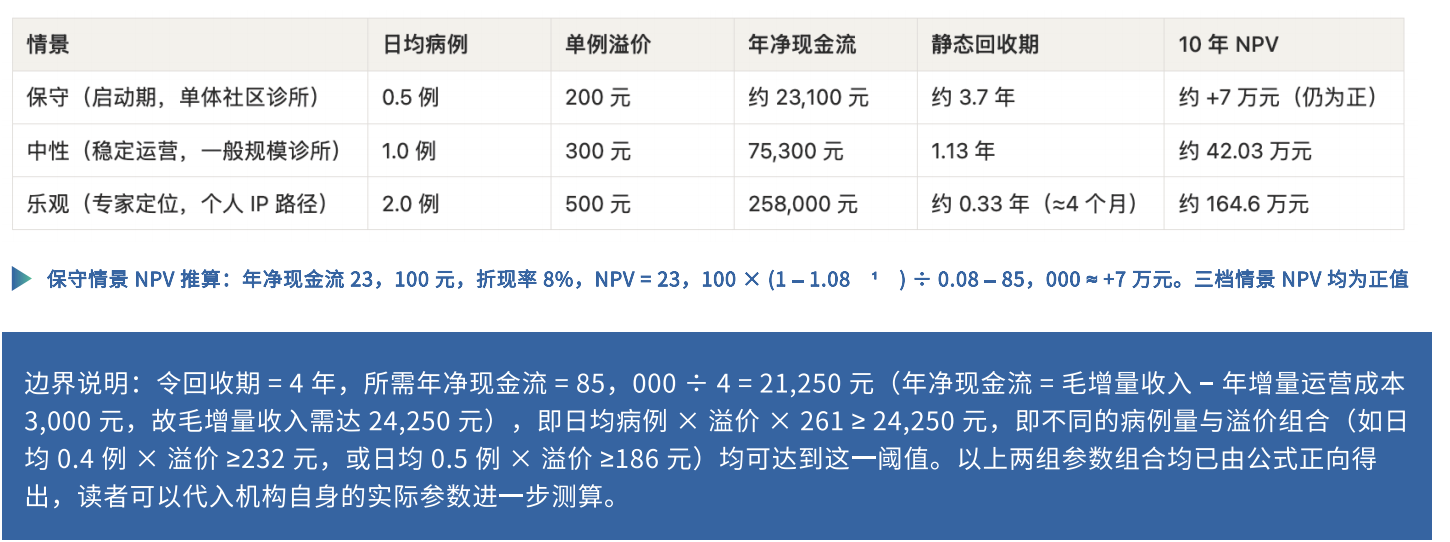

速迈医学提供了一份财务数据测算表,考虑因素涵盖:显微镜购置预期价格、安装培训及初期耗材投入、预计日均病例量、技术溢价区间、工作时间和损耗系数、设备使用年限等。我基于这张表,结合调研数据,跑了几个具体数字。

这里给一个最保守的参考数据:日均0.5个显微根管病例,溢价200元,一年新增现金流超过2万元。

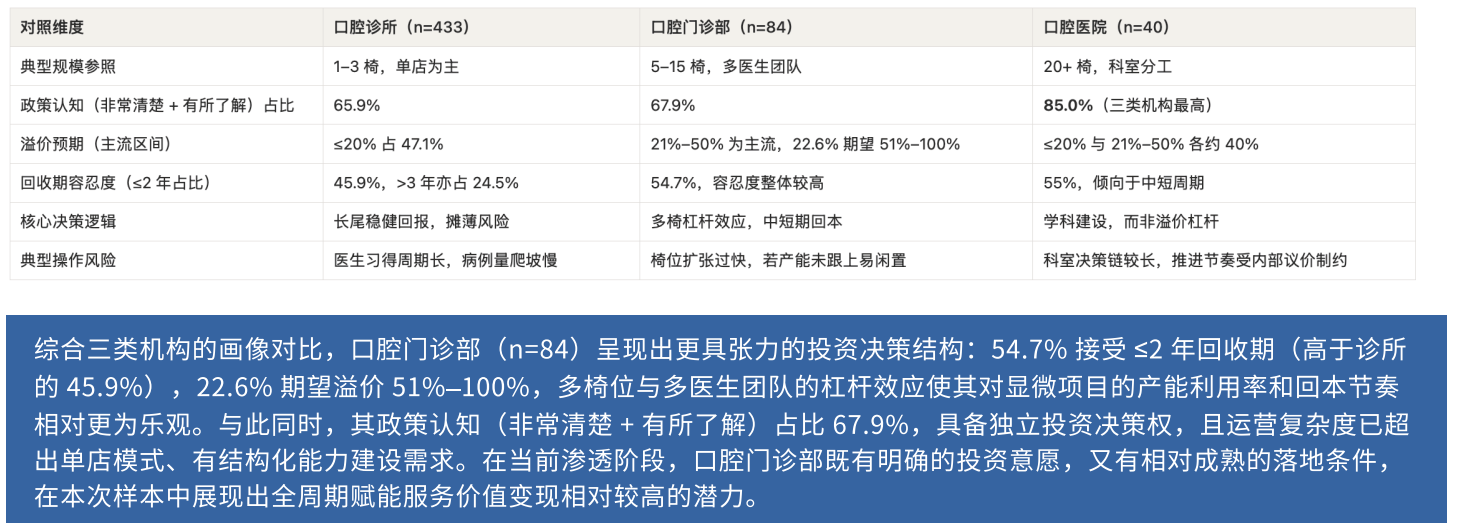

根据调研结果,我们发现不同体量的门诊,实际溢价区间有差异:中小诊所(四张牙椅以内)目前技术溢价在每台次20元至40元之间;门诊部体量(5至15张牙椅)溢价更高,技术系统优势更明显。

此外,我还想补充一个投资视角的参照系。巴菲特的综合年化回报率大约是20%,这在金融市场里已经是非常高的标准了。如果通过显微技术落地,在合规收费框架下带来持续增量现金流,静态回报率超过这个数字,这在投资逻辑上是成立的。

我们访谈的大部分门诊,给自己设定的心理预期是两年内回本。安徽、陕西等内陆城市的受访者对这个预期更为坚定,态度非常明确——用技术打差异化,接受投入成本,不含糊。反而是上海等超一线城市,对整体投入更敏感,这和当地竞争烈度和成本结构直接相关。

|

五项隐性收益:账面以外的价值

账面收益之外,我们在10家机构访谈中整理出五项通常被忽略的隐性收益,很多门诊老板没有把这些折算进来。

品牌差异化。 同质化竞争里,一台显微镜是可视化的品牌分界线。患者在选择时有了明确的识别点,转介绍的语言也更具体了。

医疗风险降低。 更清晰的术野、更完整的病例记录,是医生保护自己的护城河。医患纠纷在内容平台上越来越常见——“我认真做了但你不理解”——这个信息差,通过可视化记录是可以大幅压缩的。

临床效率提升。 技术熟练之后,显微镜不是负担,是工具。熟悉这套解决方案的医生,操作时间和复诊率都会有变化。

人才吸引。 年轻医生要成长,需要平台和设备。一台专业设备,能留住想提升的人,这是门诊人力稳定性的底层资产之一。

生态价值。 积累显微病例,参与行业学术活动,建立专科影响力。这些是门诊向上走的通道,不只是当期收益,是对未来生态位的投资。

|

好的牙创始人麦梓坚 |

阻力在哪里:三个真实的障碍

既然条件都已成熟,渗透率为什么还这么低?

我们的调研给出了三个核心阻力。

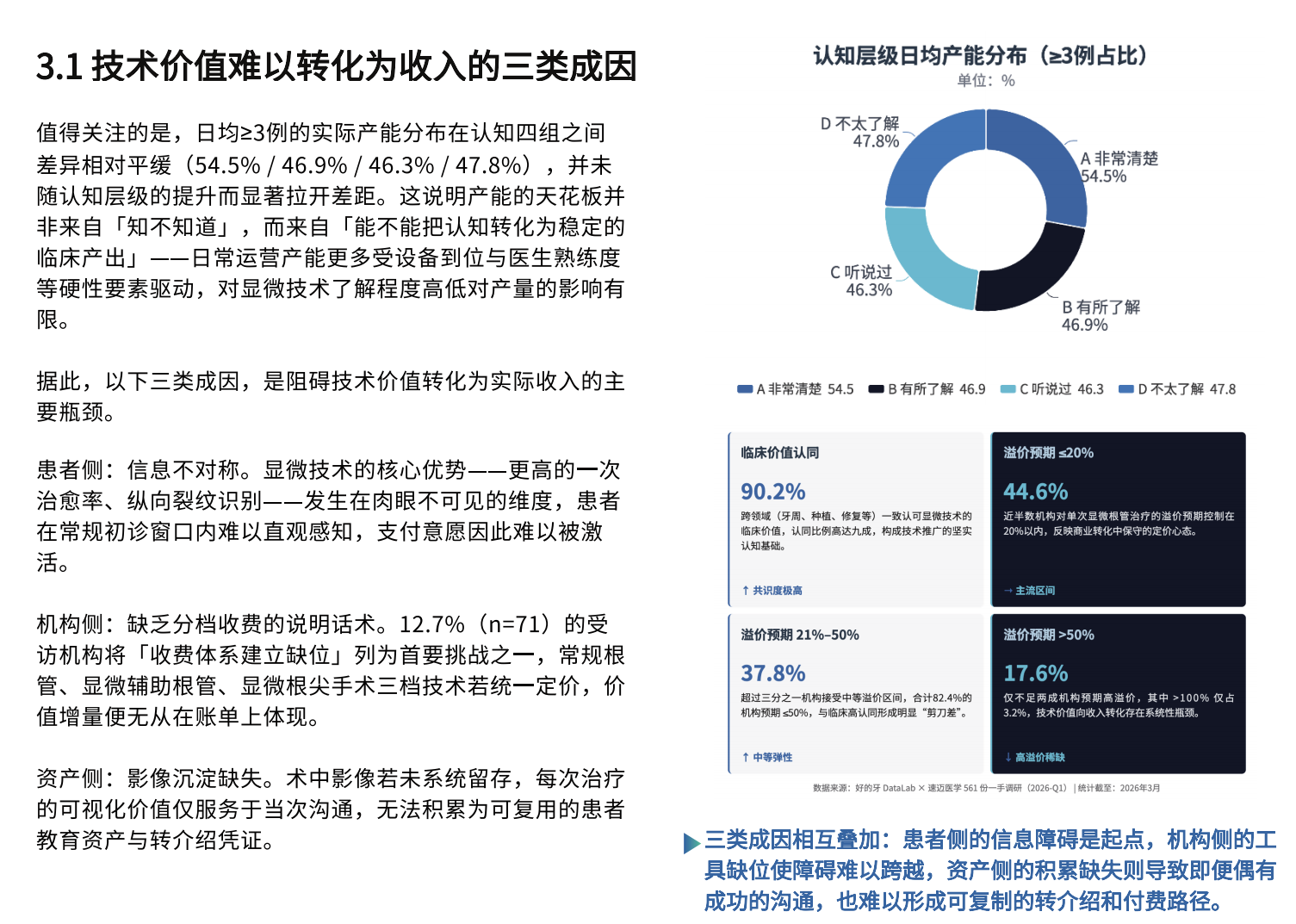

医生的学习周期。 53.8%的受访门诊老板提到,投了设备之后,医生怎么快速成长,是他们最大的顾虑。这个担心是真实的,但也是可以被结构化解决的。

设备成本。 调研数据中,仅9.4%的受访门诊将设备成本列为首位挑战——这个数字远低于大多数人的预设。但与此同时,受访门诊中82.4%的溢价预期仍控制在50%以内,说明多数经营者对投入产出的预期较为保守,尚未将溢价收益和回本周期系统纳入决策框架。

收费体系没有建立。 10.7%的已有设备门诊,至今没有把显微根管单独收费,而是作为标准交付的一部分——技术有了,但价值没有定价。

这三个阻力合在一起,形成了一个剪刀差:产业和技术在进步,但医生的实际收益感知没有跟上。

|

|

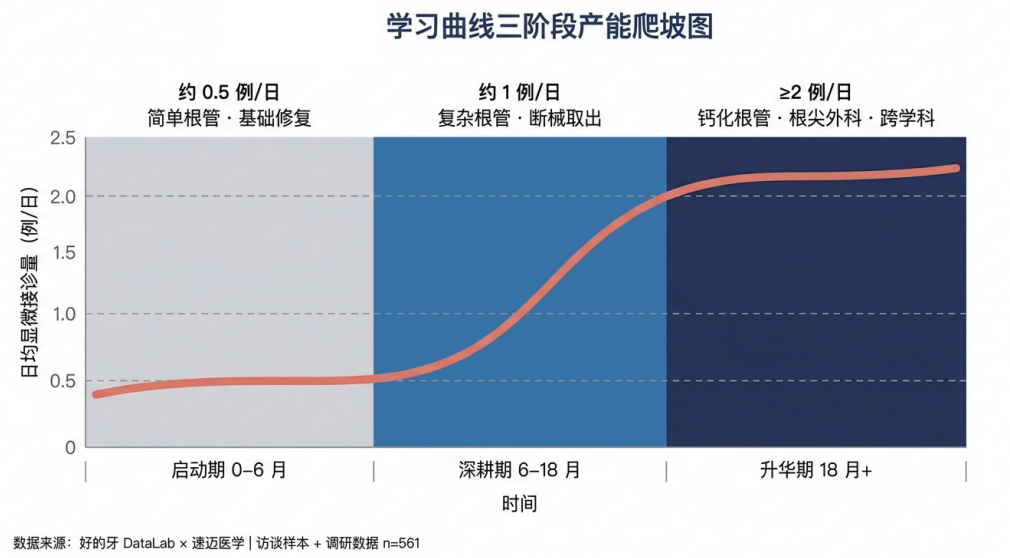

18个月能做什么

关于学习周期的问题,有一个相对具体的参照。结合速迈医学相关学习规划资料和我们的调研,通过科学的学习规划和系统化赋能,18个月可以实现技术能力的可持续提升。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

18个月不是一个随意设定的节点。佛罗里达州立大学心理学教授安德斯·艾利克森(Anders Ericsson)的研究发现,“刻意练习”是掌握任何技能的黄金路径,核心要素包括明确目标、即时反馈、足够的重复练习,以及自我纠错能力。医学教育研究也证实,采用“脚手架式案例学习”的实验组,临床推理能力明显优于传统讲座组。18个月背后是训练科学的支撑,不是经验估算。

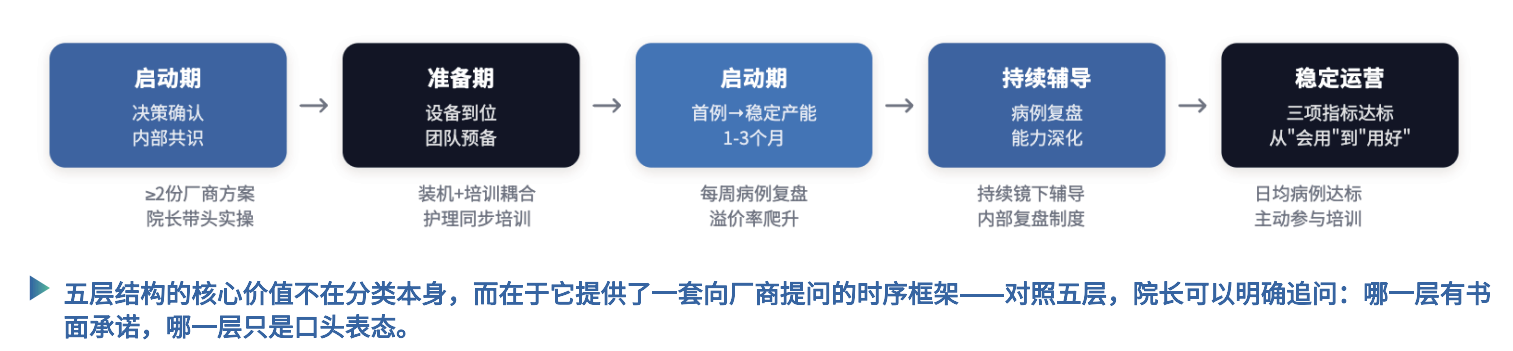

落地过程可以分为五个阶段:选型期、准备期、启动期、持续辅导、门诊生态建设。其中最关键的是准备期——设备到位之后,团队如何协同,接诊流程如何配合,这直接决定技术能不能真正从设备变成门诊能力。

|

买设备,是转型的开始,不是终点

最后说一个容易被低估的判断:买了一台显微镜,不是买了一台设备,是开始了一次门诊转型。

我上周在江苏见到一位临床医生,他说自己接触显微镜这件事已经有十年了。但见面还在问:这个东西是不是4K?速迈的同事告诉他,现在全系标配都是4K了。

十年,信息没有同步。

这不是这位医生的问题,而是说明:同时做治疗、做经营,还要追踪技术和产品迭代,对信息带宽的要求太高了。选厂商的时候,选的不是参数,而是持续支持的能力——装机之后的6至18个月,才是决定转型能不能成功的阶段。

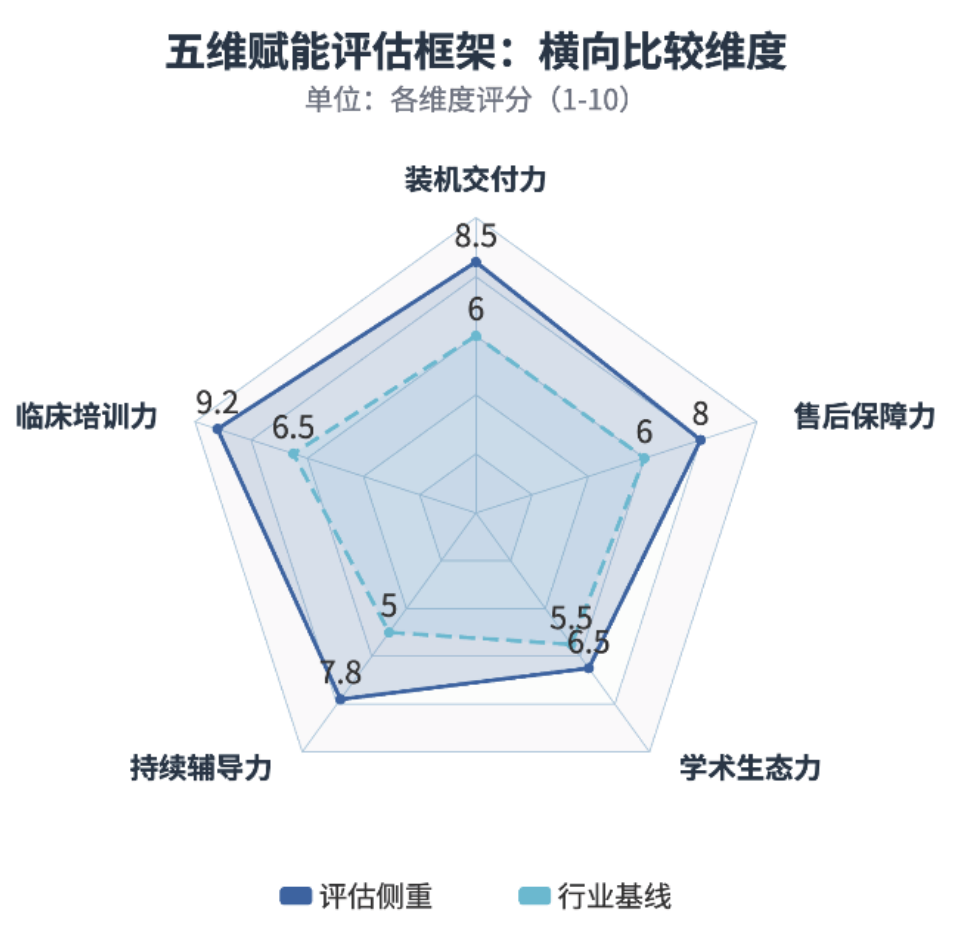

我们建议从五个维度评估合作厂商:装机交付能力、临床支持、持续辅导、学术生态、售后保障。这五个里面,最容易被忽略的是持续辅导。装机当天最容易打动人,但能不能在设备落地之后半年还在跟进,决定了这台设备最终是不是真的被用起来了。

|

图源:《民营口腔显微技术应用白皮书(2026)》 |

|

先发优势,留给提前看见的人

我用那家三四线区县门诊开头,用它收尾。

五十来万人口,农业纺织为主的地方,这家门诊做对的事情并不复杂:选了一项技术,把它放在门头上,然后持续在做。最近还在买设备、招医生。

政策已经落地,临床路径已经成熟,国产设备已经跟上,市场渗透率还低。我希望显微技术能帮助大家,在这一个技术价值开始显现的时代,建立一个独特的门诊生态位——实现有质量的增长和发展。

|

独家资讯、独家数据、独家故事

;){kind=link}